L’Autorità per le Garanzie nelle Comunicazioni (AGCOM) ha recentemente diffuso i dati del terzo trimestre 2023, mettendo in luce le quote di mercato degli operatori di telefonia mobile in Italia aggiornate al 30 settembre 2023. Dai dati si evince che Iliad è l’operatore con il maggior tasso di crescita in Italia, con oltre il 15% del mercato delle SIM Consumer. Trend positivo anche per gli MVNO, mentre gli operatori storici, seppur maggiormente diffusi sul territorio, continuano a registrare un trend negativo.

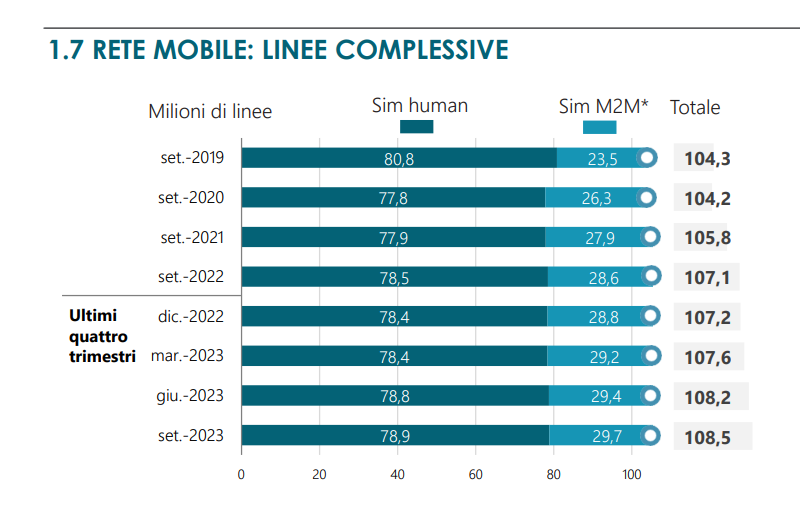

Il nuovo Osservatorio sulle Comunicazioni di AGCOM analizza i dati del trimestre che va da luglio a settembre 2023, facendo anche un paragone con il medesimo periodo del 2022. Secondo le stime il totale delle SIM presenti sul territorio italiano è pari a 108,5 milioni, con un incremento di 1,401 milioni rispetto a settembre 2022. Il totale racchiude sia le SIM Human, ossia quelle destinate ad un uso consumer, sia le SIM Machine to Machine (M2M), ossia quelle che consentono lo scambio di dati tra dispositivi.

Andando a scindere le due tipologie di SIM presenti sul territorio italiano, scopriamo quindi che le SIM Human, che comprendono servizi voce, voce + dati o solo dati, hanno raggiunto 78,9 milioni a settembre 2023, mentre le SIM M2M ammontano a 29,7 milioni. Entrambe le tipologie di SIM hanno registrato un trend positivo, sia su base trimestrale che su base annuale.

Segui TuttoAndroid su Google Discover

Le quote di mercato dei vari operatori italiani

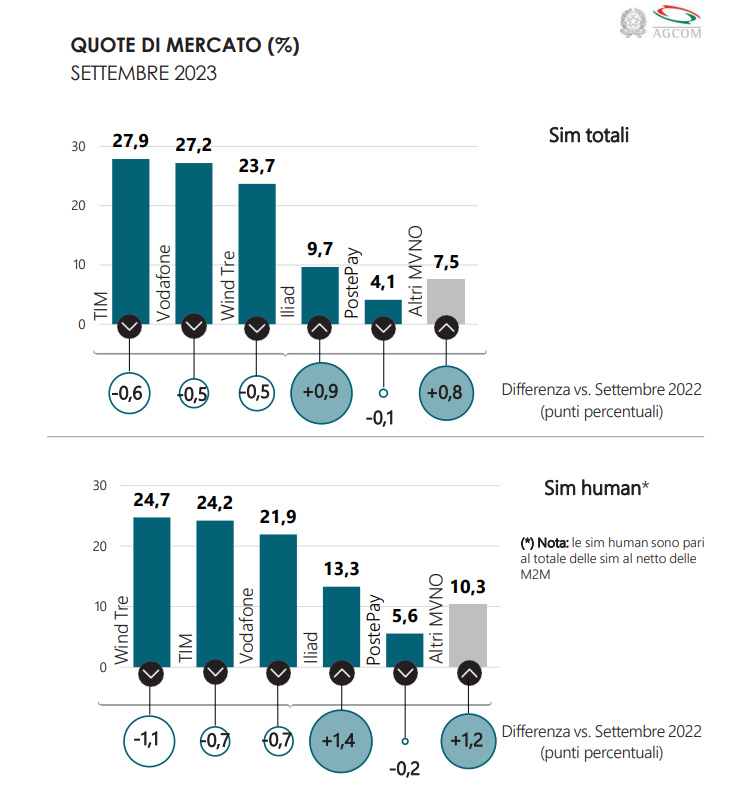

I dati di AGCOM analizzano anche le quote di mercato dei vari operatori italiani, suddivisi tra TIM (Kena incluso), Vodafone (ho.mobile incluso), WINDTRE (Very Mobile incluso), Iliad e Postemobile da un lato e i vari operatori virtuali dall’altro. I dati sono stati poi suddivisi in base alla tipologia di SIM e al tipo di contratto sottoscritto.

Andando ad analizzare le quote di mercato complessive del terzo trimestre del 2023, TIM si conferma l’operatore più diffuso sul territorio italiano con il 27,9%, seguita da Vodafone e WINDTRE. Gli unici operatori che segnano un trend positivo sono Iliad con il 9,7% (+0,9%) di quote di mercato e gli MVNO che salgono al 7,5% (+0,8%). Al contrario tutti gli operatori storici, sebbene mantengano il primato in valore assoluto, hanno registrato dei cali attorno ad un punto percentuale ciascuno sia su base annuale che su base trimestrale.

Se andiamo invece ad analizzare i dati esclusivamente delle SIM Human, WINDTRE mantiene la leadership con il 24,7%, seguita da TIM e Vodafone. Anche in questo caso però sono soltanto Iliad e gli MVNO a registrare un tasso di crescita sia su base trimestrale che annuale, pur mantenendo i gradini più bassi del podio insieme a Postemobile.

L’Osservatorio di AGCOM prosegue poi andando ad analizzare i dati sulla base della tipologia di clientela, suddividendo le SIM destinate all’utilizzo consumer da quelle dedicate alla clientela business. In questo caso l’utenza consumer segna l’86,6% delle SIM Human totali presenti sul territorio italiano, mentre la clientela business si ferma al 13,4%.

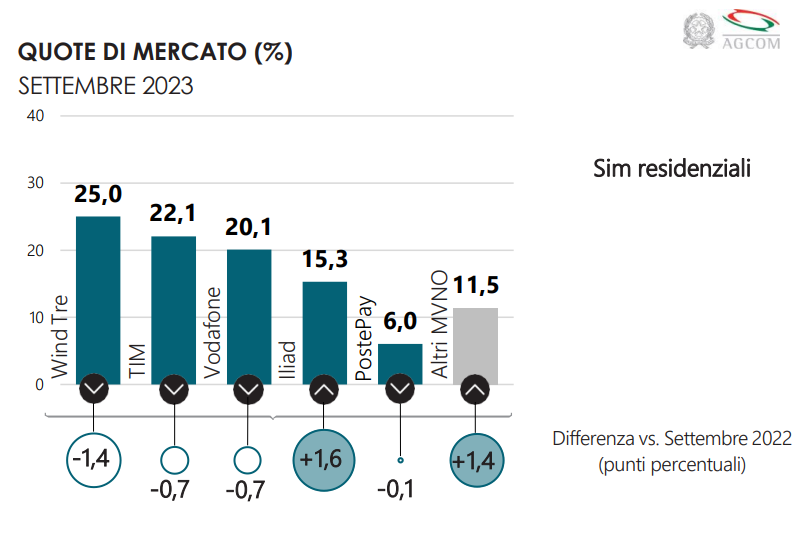

Nel segmento consumer l’operatore con il maggior numero di SIM attive si conferma WINDTRE, mentre nel settore business il primato rimane a TIM. Importante notare che anche in questo caso Iliad è l’unico operatore che segna un trend positivo (15,3% del totale) assieme agli MVNO rispetto allo stesso trimestre dello scorso anno.

Chiudiamo infine con la tipologia di contratto delle SIM Human, i cui dati rivelano che delle circa 80 milioni di SIM attive in Italia, l’89,8% appartiene alla categoria delle SIM prepagate, mentre il restante 10,2% è rappresentato da SIM con contratto in abbonamento. Nel primo caso WINDTRE si conferma il principale operatore, mentre nel caso delle SIM in abbonamento la leadership appartiene a TIM, che da solo occupa una quota del 50,5%.

Analizzando dunque tutti questi dati nel complesso possiamo affermare che l’Osservatorio sulle Comunicazioni di AGCOM evidenzia la continua crescita in Italia di Iliad e degli operatori virtuali, mentre gli operatori storici continuano a perdere quote di mercato sia su base trimestrale che su base annua, pur confermandosi come gli operatori più diffusi a livello capillare sul territorio. Se siete curiosi di leggere i dati completi potete consultare direttamente il relativo documento scaricabile a questo indirizzo.