Continua il nostro viaggio alla scoperta di comportamenti e attitudini dei consumatori connessi. Oggi parliamo di pagamenti in mobilità. Per comprendere il fenomeno, abbiamo intervistato Gabriella Bergaglio, Marketing Director – Italy di KantarTNS, a proposito dello studio* realizzato in collaborazione con il Politecnico di Milano, sul sistema di pagamento ideale secondo il consumatore connesso.

“Il core need, ovvero il bisogno principale degli utenti, è senza alcun dubbio la semplicità – ha commentato Bergaglio. Qualsiasi mezzo di pagamento elettronico deve essere semplice così come lo è il pagamento in contanti, senza creare quelle complicazioni che renderebbero frustrante l’esperienza di pagamento, soprattutto se paragonata alla straordinaria e molto più gratificante esperienza di acquisto. Il consumatore è focalizzato sulla sua esperienza d’acquisto; il pagamento è un annesso, nemmeno tanto piacevole. L’obiettivo è quello di abilitare l’esperienza, renderla possibile con modalità nuove ma facili da usare”.

Ovviamente il sistema di pagamento ideale in mobilità ideale dovrebbe essere accettato nella maggior parte degli esercizi commerciali, essere sicuro e permettere di avere il controllo completo sulle spese effettuate e sulla situazione economica.

Si tratta fondamentalmente di una serie di necessità aggiuntive la cui presenza dovrebbe essere compensata da una serie di benefit differenziali, degli add-on, in grado di rendere completamente gratificante l’esperienza di acquisto e di trasformarla in qualcosa di straordinariamente coinvolgente.

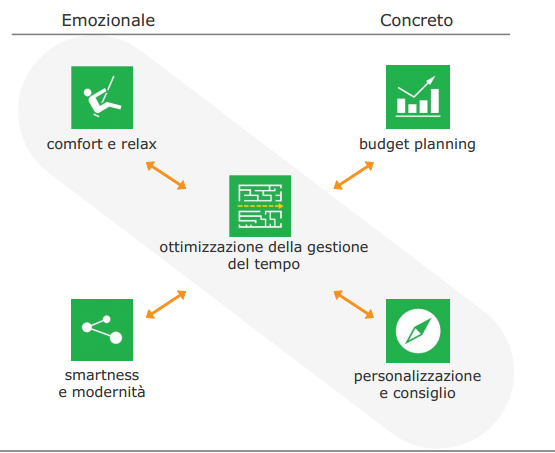

L’utente connesso è quindi alla ricerca di un sistema di pagamento che sia allo stesso tempo concreto ed emozionale. Ecco dunque che, oltre ad essere semplice da utilizzare, il metodo di pagamento mobile dovrebbe essere rapido, senza cioè dover obbligare a una lunga serie di passaggi intermedi, e in grado di tracciare le transazioni effettuate, per evitare che la situazione economica possa sfuggire di mano.

Non meno importante, oltre all’aspetto smart, è la parte legata alla personalizzazione dell’esperienza di pagamento e ai consigli che dovrebbe dare. L’utente si aspetta che l’istituto bancario gli offra suggerimenti utili su comparativi prezzi, raccomandazioni su alcune promozioni e infine dei premi sulla base degli acquisti effettuati.

Un chiaro esempio di tutte queste esigenze è rappresentato dalla breve storia raccontata nella vignetta, che mostriamo a dimostrazione di quando e in che modo i sistemi di pagamento elettronici in mobilità di nuova generazione potrebbero cambiare l’esperienza d’acquisto del consumatore connesso.

Il protagonista della storia è Giorgio, che dopo aver fatto attività fisica sente di avere sete ma non ha con sé del denaro contante. Non conosce inoltre i negozi né i bar della zona per cui non sa come fare a soddisfare il suo bisogno.

Grazie a una comoda applicazione, che potrebbe essere fornita da un qualsiasi istituto bancario, Giorgio riuscirà a trovare il negozio più vicino in cui trovare la sua bibita preferita, pagare tramite lo smartphone, recarsi fisicamente nell’esercizio indicato dalla App per ritirare e consumare la bevanda acquistata e guadagnare punti per l’acquisto effettuato. L’operazione che potrebbe sembrare banale comporta invece una serie di processi che attualmente sono di difficile attuazione e che il sistema di pagamento in mobilità ideale dovrebbe avere.

Vi ritrovate con quanto emerso da questa ricerca? Come dovrebbe essere il vostro sistema di pagamento in mobilità ideale? Siete soddisfatti da quelli attuali? Raccontateci la vostra esperienza utilizzando il box dei commenti.

*Fonti: Studio M-Payment TNS / Oss. M-Payoment 2016, The Future of Payments, TNS UK, 2015.