Il mercato globale degli smartphone è ancora in grossa sofferenza — i numeri del primo trimestre del 2023 parlano chiaro —, tuttavia l’ultimo report pubblicato da Canalys stringe l’inquadratura sull’Europa Occidentale e prospetta una possibile ripresa per il prossimo anno.

Segui TuttoAndroid su Google Discover

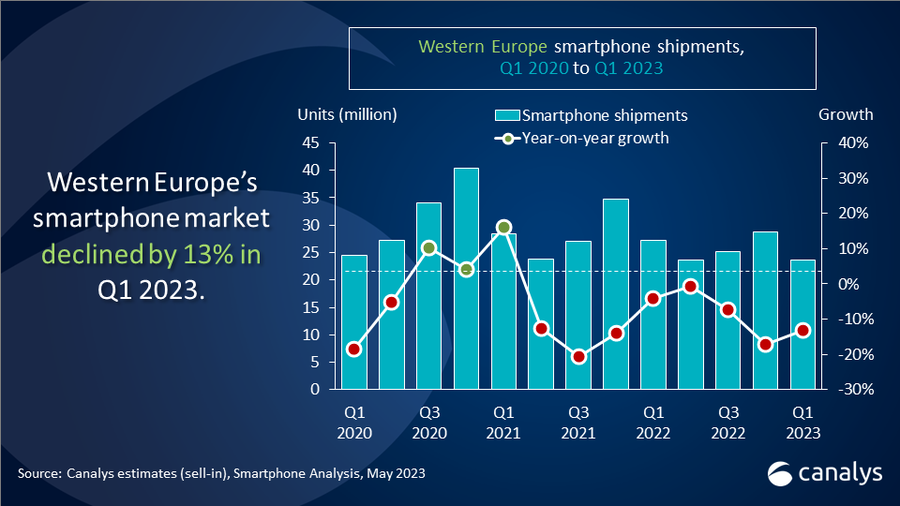

Q1 2023 con il segno meno

L’inizio del 2023 non ha portato ad un’inversione di rotta per il mercato degli smartphone: le vendite sono ulteriormente crollate nel primo trimestre dell’anno in corso, risentendo di una combinazione di fattori: da una parte le traballanti condizioni dell’economia globale che hanno reso inevitabile un calo della domanda; dall’altra, le abitudini stesse dei consumatori stanno cambiando, con un allungamento del ciclo di vita utile dei prodotti. Il discorso, valido a livello globale, si applica anche allo scenario più specifico dell’Europa Occidentale.

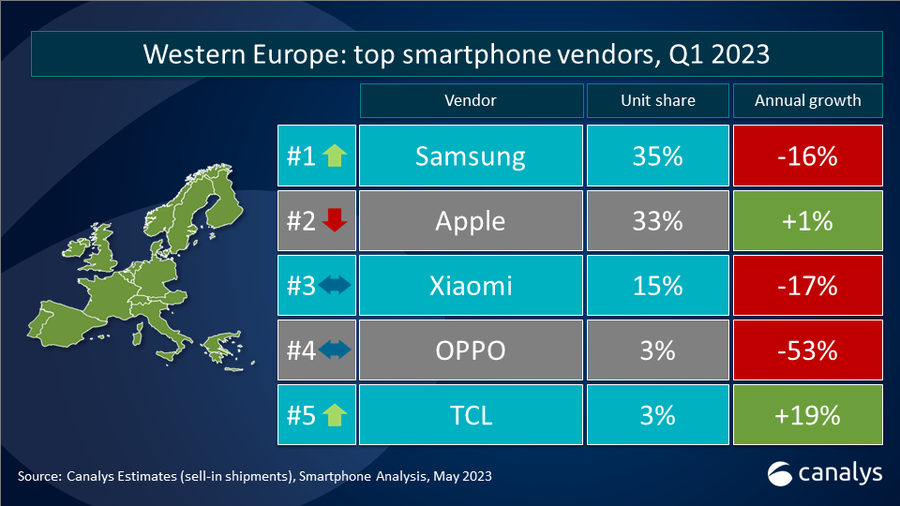

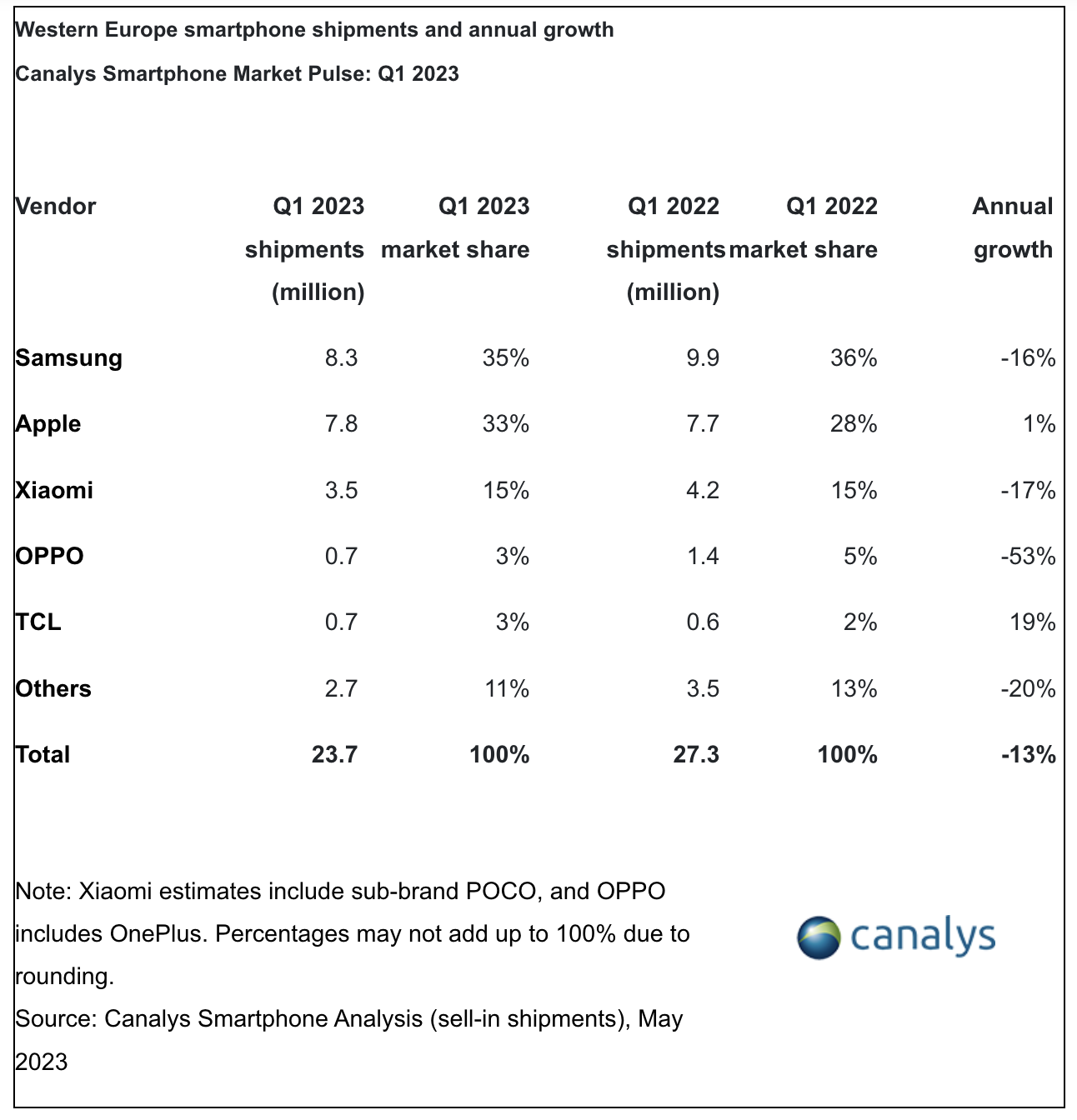

A dispetto di una perdita nell’ordine del 16% su base annua, Samsung ha mantenuto salda la prima posizione, con un market share del 35%; tra i modelli che hanno trainato le vendite del colosso sudcoreano meritano una menzione speciale il top di gamma Samsung Galaxy S23 Ultra (capace di fare la voce grossa anche nella nostra sfida al vertice), il più compatto Samsung Galaxy S23, i medi di gamma Samsung Galaxy A33 e Samsung Galaxy A53 e il base di gamma Samsung Galaxy A14.

L’analista di Canalys Runar Bjørhovde ha sottolineato come Samsung abbia dedicato molte più energie alla fascia media e alta nel nostro mercato di riferimento, motivata da margini di profitto superiori e maggiore potenziale di integrazione nell’ecosistema nel brand: a testimonianza di ciò l’ASP (average selling price) è cresciuto dell’11% (mentre il valore complessivo dei dispositivi spediti è sceso del 6%).

La maggior parte delle iniziative di marketing di Samsung sono state guidate dall’obiettivo di tenere a bada il concorrente numero uno, Apple, cresciuto nel frattempo fino al 33% di market share: nel Q1 2023, le spedizioni del gigante californiano sono cresciute di un misero punto percentuale su base annua (grazie ad iPhone 14 Pro e iPhone 14 Pro Max). Secondo lo studio Canalys Consumer Insights, Apple rimane il produttore più resiliente in Europa Occidentale, grazie alla fedeltà dei propri clienti e all’attrattiva del marchio nei confronti di chi acquista un nuovo prodotto.

Terzo gradito del podio a Xiaomi: il produttore cinese si è difeso bene, sebbene il 15% di market share sia il frutto di un crollo di 17 punti percentuale su base annua. I numeri di Xiaomi sono in gran parte legati ai modelli Redmi e alla popolarità della serie Redmi Note; i mercati decisivi per il successo del produttore sono Italia, Spagna e Germania. A dispetto della notevole crescita qualitativa dei prodotti di fascia alta e premium, Xiaomi continua a mantenere il focus su fascia bassa e media: la casa cinese si è concentrata sulla redditività, con un team di vendita più piccolo chiamato ad occuparsi di operatori chiave e vendita al dettaglio.

La top five è chiusa da altri due produttori cinesi che hanno vissuto un trimestre agli antipodi: sia OPPO che TCL hanno un market share del 3%, ma per il primo è il frutto di un crollo del 53% su base annua, mentre il secondo ha messo a referto una crescita YoY del 19%.

Mercato in evoluzione, prezzi alti e previsioni per il 2024

Il ricercatore Kieren Jessop ha parlato di una concorrenza in fermento nelle posizioni ai piedi del podio, con tanti aspiranti protagonisti — Motorola, HONOR, HMD Global e Google Pixel — a darsi battaglia.

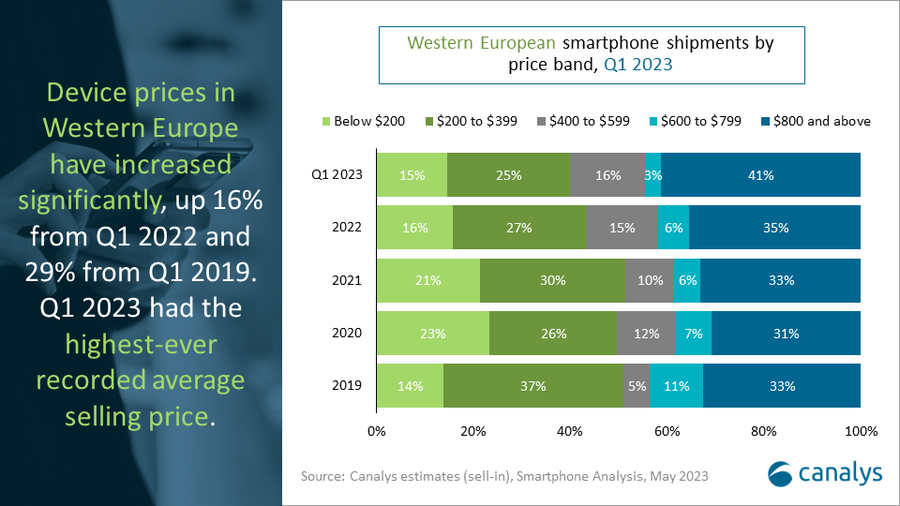

Come nell’ultima parte del 2022, anche nel Q1 2023 il segmento premium ha rafforzato la propria posizione: gli smartphone da US$800+ sono passati dal 35% al 41% di market share su base annua — con la scena dominata da Apple e Samsung.

Gli analisti di Canalys hanno comunque osservato una situazione meno drammatica rispetto al periodo pandemico, con un rilancio fortemente legato al recente clima economico e ad interessanti offerte in bundle appositamente studiate per accrescere l’interesse del mercato verso la fascia medio-alta. Continua — purtroppo per i consumatori — il trend al rialzo dei prezzi: il Q1 2023 ha segnato un +16% rispetto al Q1 2022 e un +29% rispetto al Q1 2019 e scritto un nuovo record per il prezzo medio di vendita.

Non va sottovalutato neppure il ruolo degli operatori: sempre più presenti nelle catene di vendita al dettaglio e offrono pacchetti di abbonamenti inclusivi dei dispositivi. In uno scenario del genere, i fornitori sono chiamati ad intessere relazioni con rivenditori e operatori: il successo potrebbe discendere proprio dalla capacità di destreggiarsi in un mercato in cui l’acquisto dei prodotti sta raggiungendo nuovi livelli di complessità.

Spostando lo sguardo all’orizzonte, Canalys prevede un 2024 in ripresa per il mercato degli smartphone: una crescita del 6%, pur non sconvolgente, sarebbe un segnale positivo di grande importanza. Ma la crescita nel 2024 dipenderà anche dalla capacità dei produttori di gestire abilmente l’inventario, minimizzare i costi e ottimizzare le strategie di mercato; inoltre, iniziative di marketing localizzato e un supporto di prim’ordine saranno fattori determinanti.

Leggi anche: migliori smartphone Android del mese