Il tema è ormai lo stesso da mesi, ne avevamo parlato più volte a proposito del rincaro di RAM e NAND che sta già facendo sparire gli smartphone economici, e ora arrivano due nuovi report che fotografano l’entità reale del danno sull’intero mercato globale degli smartphone nel secondo trimestre del 2026.

Le due società di analisi, Omdia e Counterpoint Research, raccontano la stessa dinamica di fondo con numeri leggermente diversi, ma la sostanza non cambia: la crisi delle memorie sta ridisegnando gli equilibri del settore, premiando chi può permettersi di non aumentare i prezzi e punendo duramente chi non può.

Indice:

Segui TuttoAndroid su Google Discover

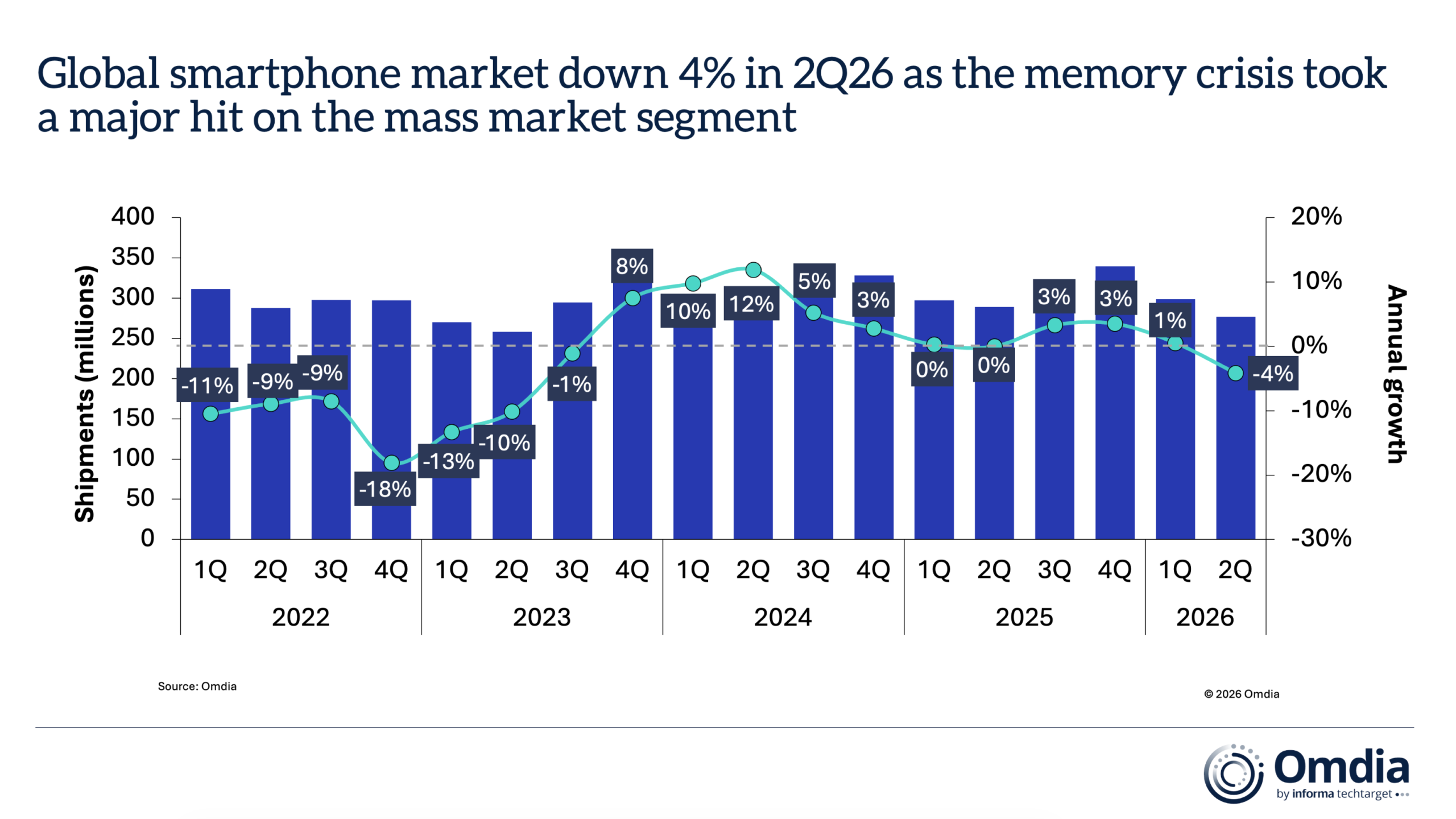

Il report Omdia: mercato a -4%, Samsung e Apple in controtendenza

Secondo i dati diffusi da Omdia, le spedizioni globali di smartphone sono calate del 4% su base annua nel secondo trimestre 2026, mentre la crisi delle memorie in corso ha continuato a interrompere le forniture e a far lievitare i costi dei componenti. Una dinamica che, afferma la società di analisi, ha creato una polarizzazione del mercato piuttosto marcata, che riflette le differenze nette tra le strategie di mitigazione adottate dai vari produttori, a seconda delle priorità, della scala operativa, del segmento di prezzo su cui puntano e del pubblico di riferimento.

In particolare, Samsung e Apple sono andate in controtendenza rispetto al calo generale, aumentando le spedizioni e guadagnando rispettivamente 2 e 4 punti percentuali di quota di mercato rispetto al secondo trimestre 2025.

Samsung è rimasta il maggiore produttore di smartphone al mondo con una quota del 22%, sostenuta da una domanda resiliente e da una solida disponibilità di scorte. Il lancio ritardato della serie Galaxy S26 ha spinto parte della domanda della fascia premium proprio nel secondo trimestre, mentre Samsung ha guadagnato terreno anche nella fascia economica, approfittando della strategia più prudente dei rivali cinesi, che hanno ridotto le proprie linee di prodotto e alzato i prezzi di vendita ai rivenditori.

Apple, dal canto suo, ha messo a segno il proprio miglior secondo trimestre di sempre, conquistando una quota record del 20% proprio nel trimestre tradizionalmente più debole dell’anno per l’azienda. La serie iPhone 17 ha generato uno dei cicli di aggiornamento più forti nella storia di Apple, che ha inoltre beneficiato di prezzi rimasti stabili mentre la maggior parte dei concorrenti era costretta ad alzarli.

Resta però da vedere quanto gli iPhone possano essere colpiti da rincari simili più avanti nell’anno, dal momento che Apple ha comunque alzato i prezzi su altri prodotti verso la fine del trimestre.

Più in generale, il calo nella fascia di massa ha colpito duramente molti produttori oltre ai primi due. Xiaomi ha difeso il terzo posto con una quota dell’11%, OPPO si è fermata al quarto posto con il 10% mentre porta avanti una ristrutturazione per ottimizzare i propri tre marchi, e vivo ha chiuso la top 5 con l’8%.

Runar Bjorhovde, Principal Analyst di Omdia, ha spiegato:

“I cali di volume più marcati hanno colpito il segmento di massa sotto i 400 dollari, dove i vincoli di fornitura sono più stringenti, i margini di profitto più sottili e la sensibilità al prezzo più alta. Per adattarsi, i produttori stanno spostando la propria strategia dal volume al valore, riottimizzando i portafogli prodotto e adeguando i prezzi al dettaglio.

Gestire l’impennata dei costi dei componenti è incredibilmente complesso e imprevedibile, con alcuni produttori che affrontano costi di memoria da quattro a cinque volte superiori rispetto a un anno fa. Memoria e storage da soli rappresentano ormai oltre il 60% del bill-of-material per i dispositivi economici e oltre il 30% per i modelli di fascia alta.“

Le Xuan Chiew, Research Manager di Omdia, ha aggiunto che eventuali correzioni sui prezzi delle memorie sono attese non prima della seconda metà del 2027, e comunque senza un ritorno ai livelli pre-2025.

Bjorhovde ha infine previsto che i cali di volume più marcati arriveranno nei prossimi due trimestri, quando i normali picchi stagionali di domanda si scontreranno con un’offerta di chip di memoria ancora limitata.

Segui Samsung su Telegram, ricevi news e offerte per primo

Il report Counterpoint: il Q2 peggiore dal 2013

Un quadro per certi versi ancora più duro arriva da Counterpoint Research, secondo cui le spedizioni globali di smartphone sarebbero calate dell’11% su base annua nel secondo trimestre 2026, il dato più basso per un secondo trimestre dal 2013.

Anche in questo caso, la causa principale resta la persistente carenza di chip di memoria DRAM e NAND, con i fornitori che continuano a privilegiare la domanda dei data center per l’intelligenza artificiale rispetto a quella dell’elettronica di consumo, facendo lievitare i costi di produzione e costringendo molti produttori ad alzare i prezzi, specialmente sui dispositivi economici e di fascia media, dove i margini erano già ridotti all’osso.

Secondo Counterpoint, Samsung ha riconquistato la prima posizione con una quota globale del 24%, registrando la crescita anno su anno più forte tra i cinque maggiori marchi di smartphone.

L’azienda ha beneficiato di rincari più contenuti in mercati chiave come India e Medio Oriente, promozioni stagionali aggressive e una forte domanda per la serie Galaxy S26, con il Galaxy S26 Ultra grande protagonista grazie al suo display per la privacy e alle funzioni basate sull’intelligenza artificiale.

Apple non è rimasta troppo indietro: l’azienda ha aumentato le spedizioni del 3% su base annua, portando la propria quota di mercato al 20%, un record per il trimestre.

È stata inoltre l’unico grande produttore a non alzare i prezzi durante una crisi dei costi che ha colpito l’intero settore. Apple continua a faticare in Cina, ma la serie iPhone 17 resta la gamma di smartphone più venduta al mondo, mentre i modelli iPhone più datati hanno risentito della scelta dell’azienda di dare priorità ai componenti per i nuovi dispositivi.

Per il resto del mercato, il trimestre è stato decisamente più duro. Xiaomi, OPPO e vivo hanno registrato tutte cali a due cifre nelle spedizioni, con l’aumento dei costi delle memorie che ha colpito duramente i dispositivi entry-level e di fascia media, esattamente la stessa dinamica di fondo che avevamo già raccontato ad aprile parlando delle prime avvisaglie di questa crisi.

OPPO e vivo hanno chiuso il trimestre rispettivamente con quote dell’11% e dell’8%, mentre Xiaomi ha mantenuto una quota del 12% grazie ad aggiustamenti del proprio portafoglio prodotti e a condizioni di finanziamento migliorate per i rivenditori.

Google è uscita dalla top 5, ma le sue spedizioni sono comunque cresciute del 16% grazie a Pixel 10 e Pixel 10a, mentre Huawei è salita del 6% grazie alle serie Mate 80, Nova 15 ed Enjoy 90.

Counterpoint si aspetta che la situazione resti difficile ancora a lungo: la società di ricerca prevede un calo delle spedizioni globali di smartphone di circa il 14% per l’intero anno, con le carenze di memoria destinate a proseguire probabilmente fino al 2027.

Potrebbero interessarti: