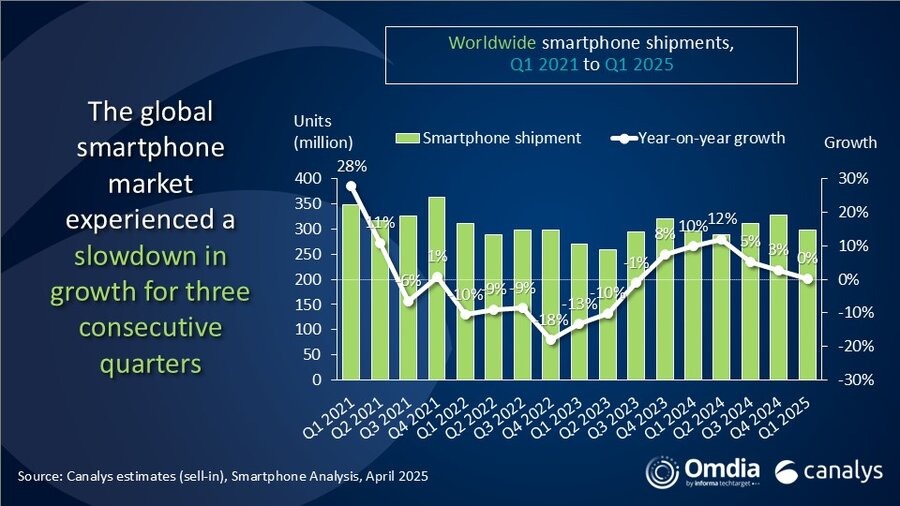

La nuova fotografia scattata da Canalys per il primo trimestre del 2025 racconta un mercato globale degli smartphone in lieve ripresa, con una crescita dello 0,2% su base annua; tuttavia, dietro questa apparente stabilità si nasconde un panorama frammentato, con forti cali regionali, strategie di contenimento dell’inventario e nuove sfide geopolitiche all’orizzonte.

I numeri parlano chiaro: 296,9 milioni di unità spedite nel Q1 2025, contro i 296,3 milioni dell’anno precedente, una differenza quasi impercettibile ma comunque sufficiente a far registrare il terzo trimestre consecutivo di crescita positiva per un settore che, negli ultimi anni, ha dovuto affrontare cicli di sostituzione allungati, saturazione dei mercati chiave e una progressiva razionalizzazione dei cataloghi da parte dei produttori.

Indice:

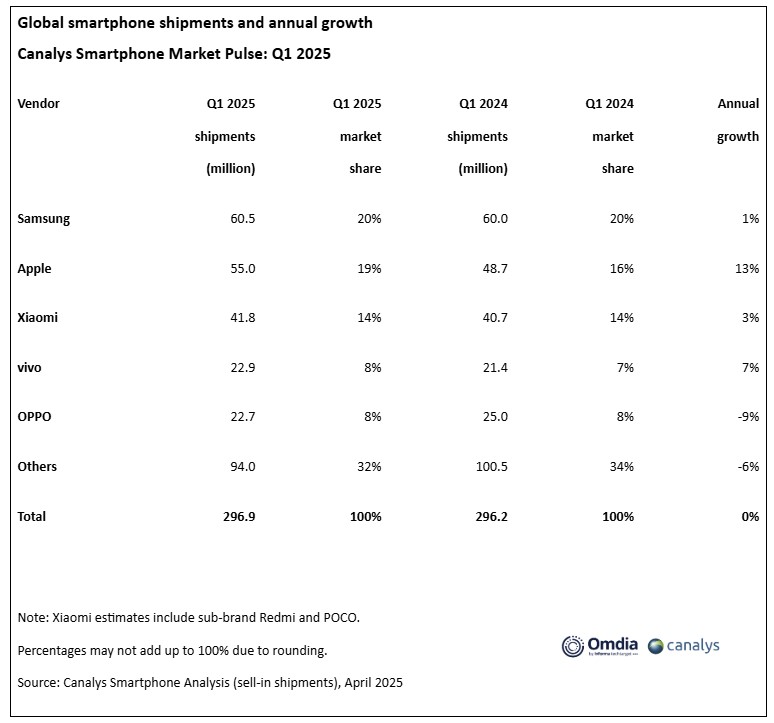

Samsung e Apple si confermano in vetta, Xiaomi consolida il podio

Come spesso accade in questi report, Samsung guida ancora la classifica globale con 60,5 milioni di unità spedite, sostenuta sia dai nuovi flagship che dagli immancabili modelli della gamma Galaxy A, particolarmente competitivi nella fascia medio-bassa.

Apple segue a ruota, con 55 milioni di iPhone distribuiti e una quota del 19%, grazie soprattutto alle performance nei mercati emergenti dell’Asia-Pacifico e negli Stati Uniti. Xiaomi completa il podio con 41,8 milioni di unità e una quota del 14%, spinta dal suo ecosistema sempre più integrato e da un posizionamento aggressivo nei mercati esteri.

Chiudono la top 5 vivo e OPPO, rispettivamente con 22,9 e 22,7 milioni di unità spedite: numeri più contenuti, ma che segnalano comunque una presenza stabile in uno scenario altamente competitivo.

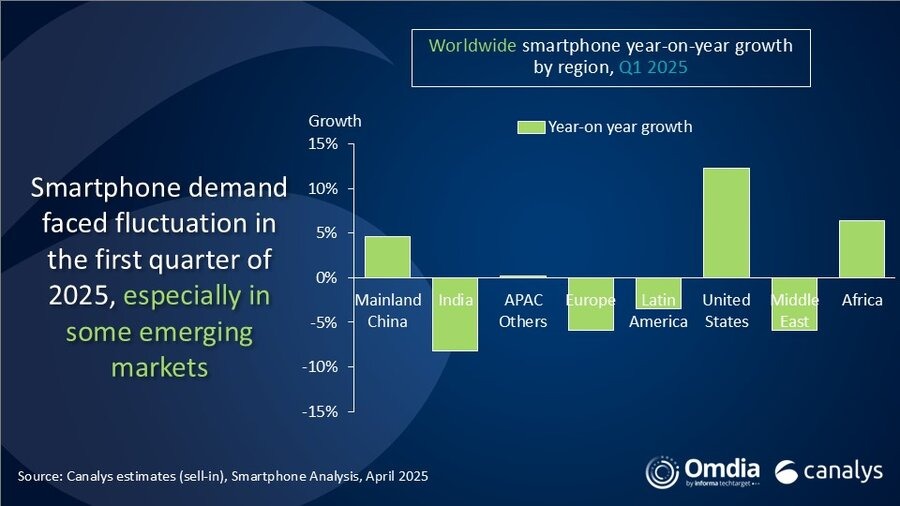

I mercati regionali mostrano andamenti opposti

Secondo Toby Zhu, analista principale di Canalys, la crescita complessiva nasconde profonde divergenze regionali: l’India, il Medio Oriente e l’America Latina, che avevano mostrato segnali incoraggianti nel 2024, stanno ora facendo registrare contrazioni significative, segnale che il ciclo di sostituzione per gli smartphone entry-level si è esaurito temporaneamente.

Anche l’Europa accusa un colpo, complice l’accumulo di flagship invenduti e le incertezze causate dalla nuova direttiva sull’ecodesign, che ha impattato la distribuzione di dispositivi di fascia media e bassa.

All’opposto, la Cina continentale e il continente africano si distinguono per vitalità, nel primo caso, i sussidi governativi hanno dato impulso alla domanda interna; nel secondo, sono le vendite al dettaglio e l’espansione di mercato a sostenere i volumi.

Un altro dato particolarmente rilevante riguarda gli Stati Uniti, dove il mercato è cresciuto del 12% su base annua nel Q1 2025, guidato da Apple; il colosso di Cupertino ha agito d’anticipo, incrementando le scorte prima dell’entrata in vigore delle nuove politiche tariffarie.

Sebbene la maggior parte degli iPhone venduti negli USA sia ancora prodotta in Cina, è evidente lo sforzo di trasferire parte della produzione in India, dove ora si assemblano sia i modelli standard di iPhone 15 e 16 che i primi lotti della serie 16 Pro. Una mossa strategica pensata per limitare l’esposizione a futuri dazi commerciali, i quali potrebbero penalizzare in particolare i modelli più “economici” e spingere verso l’alto i prezzi medi di vendita.

Sfide e prospettive per il mercato degli smartphone nel 2025

Nonostante le difficoltà riscontrate nei primi mesi dell’anno, i principali brand non hanno rivisto le loro previsioni di spedizione per l’intero 2025, mantenendo un cauto ottimismo per i trimestri successivi; alcuni mercati come Sud-est asiatico e America Latina hanno già mostrato timidi segnali di ripresa a marzo.

Il secondo trimestre potrebbe dunque segnare una fase di rimbalzo, supportata dal lancio di nuovi dispositivi di fascia media e da una migliore gestione delle scorte, ma non mancano le incognite. Le sfide principali sono almeno tre, un approccio prudente all’hardware con aggiornamenti meno ambiziosi per contenere i costi, una competizione serrata nella fascia da 200 a 400 dollari (quella più calda per i mercati emergenti) oltre a tensioni geopolitiche e spinta alla localizzazione produttiva, che aumentano i costi operativi e richiedono scelte industriali sempre più complesse.